Le taux d'usure, une protection qui se retourne contre les emprunteurs

D'ici quelques semaines, 1 dossier de crédit immobilier sur 5 pourrait être refusé selon le courtier Cafpi. Et contrairement à ce qu'on pourrait croire, le motif du refus n'a rien à voir avec la solvabilité de l'emprunteur.

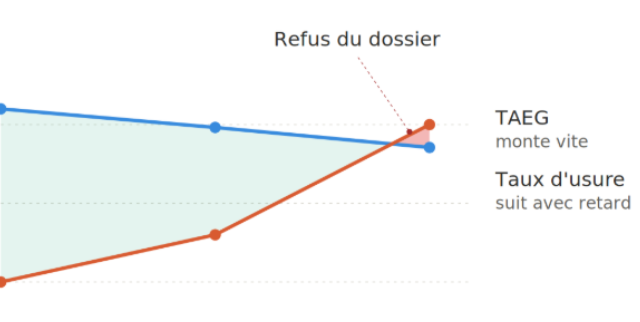

Le coupable est un phénomène bien connu et redouté sur le marché : le taux d'usure.

Pour rappel, le taux d'usure est un plafond fixé chaque trimestre par la Banque de France, au-delà duquel une banque n'a plus le droit de prêter. Sa mission, au départ, était de protéger les emprunteurs contre des conditions tarifaires abusives.

Ce qu'il faut comprendre, c'est que ce plafond porte sur le TAEG, le taux qui regroupe l'ensemble des coûts du crédit : intérêts, assurance emprunteur, garantie, frais de dossier et parfois courtage.

Pour un prêt court par exemple, le taux d'intérêt moyen pratiqué tourne autour de 3 %, mais une fois les frais ajoutés, on s'approche très vite du plafond de 4 %.

💡A lire aussi : Assurance loyers impayés : les conditions d'éligibilité du locataire

L'effet ciseau : quels profils sont les plus pénalisés ?

Le véritable problème du taux d'usure, c'est l'effet ciseau :

- D'un côté, les taux d'intérêt remontent vite (sur le seul mois d'avril, +0,10 point en moyenne, et jusqu'à +0,30 ou +0,40 point dans certaines banques) ;

- - De l'autre, le taux d'usure réagit avec un temps de retard, car il est calculé sur les données du trimestre précédent.

Par conséquent, l'écart entre les deux se referme.

Malheureusement, ce sont souvent les meilleurs profils qui sont pénalisés.

Les emprunteurs solvables qui souhaitent emprunter sur des durées courtes (≤ 20 ans) sont en première ligne : 59 % de leurs dossiers sont déjà bloqués aujourd'hui, et les projections pour les mois à venir ne sont guère meilleures.

Trois profils sont particulièrement exposés au risque de taux d'usure :

- - Les emprunteurs de plus de 45 ans : en cause, le coût de l'assurance emprunteur qui grimpe avec l'âge ;

- - Les ménages les plus modestes et les primo-accédants ;

- - Les profils avec un problème de santé : la prime d'assurance majorée fait souvent basculer le TAEG au-dessus du seuil.

Quelles solutions face au taux d'usure ?

Pour contourner ce mécanisme, il est parfois possible d'allonger la durée du crédit, au risque d'alourdir son coût à long terme.

Certains emprunteurs tentent aussi de réduire le niveau de couverture de l'assurance emprunteur, mais cette pratique les expose à un véritable risque en cas de coup dur.

Ce phénomène, qui ne date pas d'hier, est perçu comme une véritable injustice par les emprunteurs.

Une solution structurelle serait de mensualiser le taux d'usure plutôt que de le réviser tous les trimestres, comme cela avait été fait en 2023 (à l'époque, jusqu'à 50 % des dossiers étaient refusés). La proposition est à l'étude...

📢A lire aussi : Mandat de gestion locative : définition, coût, résiliation

En ce moment 1 mois de Gestion Offert!

Rejoignez +24K inscrits qui nous lisent chaque semaine pour optimiser leur rentabilité locative et valoriser leur patrimoine immobilier.