5 villes où la location meublée reste rentable en 2026

21 novembre 2025

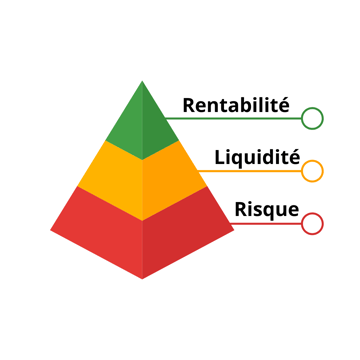

Le triangle de la rentabilité immobilière est un outil d’analyse utilisé pour mesurer la performance d’un investissement locatif sous 3 angles complémentaires :

Chacune des composantes du triangle représente une facette qui influence vos gains.

Historiquement, il est prouvé qu’équilibrer ces 3 éléments permet de mieux rentabiliser une opération d’investissement locatif.

Le premier angle de ce triangle concerne la rentabilité de l’opération.

La rentabilité désigne le rapport entre les revenus générés par un bien immobilier et les coûts engagés pour l’acquérir et le maintenir.

Deux indicateurs sont à distinguer :

Le taux de rendement interne (TRI) peut également être utilisé pour estimer la rentabilité réelle d’un bien sur le long terme, en intégrant les flux de trésorerie actualisés.

La rentabilité de l’opération varie selon plusieurs paramètres qui doivent chacun être optimisés indépendamment :

💡À lire aussi : Investissement locatif : vaut-il mieux acheter neuf ou ancien en 2025 ?

Le second pilier du triangle de la rentabilité immobilière concerne le niveau de risque de l’opération.

Vous le savez mieux que personne, tout investissement comporte une part de risque.

Dans l’immobilier, ces risques sont moindres comparés à la volatilité des marchés boursiers, mais ils existent et peuvent être divisés en 3 catégories :

L’identification et la gestion de ces risques permettent de protéger la valeur du bien et la régularité des revenus.

Plusieurs stratégies vous permettent de limiter ces risques :

💡À lire aussi : Que comprend la gestion locative ?

Enfin, le dernier élément de notre triangle est tout aussi essentiel que les deux précédents. Contrairement à des actifs financiers comme les actions, les biens immobiliers sont par nature moins liquides.

La liquidité désigne ici la capacité de vendre un bien rapidement et sans perte de valeur.

Certains leviers vous permettent d’améliorer cette dimension et de valoriser votre patrimoine, comme :

Dans tous les cas, une bonne liquidité vous offre plus de flexibilité pour réajuster votre stratégie, faire face à un imprévu ou arbitrer votre patrimoine.

Le triangle de la rentabilité nous rappelle que l’investissement locatif ne se résume pas à la seule rentabilité brute.

Chercher un rendement élevé sans considérer le risque ou la liquidité peut fragiliser vos projets.

À l’inverse, un bien à faible rendement mais très liquide et peu risqué peut parfaitement s’intégrer dans une stratégie patrimoniale prudente.

L’analyse doit donc toujours croiser ces 3 axes :

👉 Les facteurs externes à prendre en compte :

D’autres éléments influencent indirectement les trois composantes du triangle. Vous devez donc les intégrer à votre étude.

On pense notamment aux éléments suivants :

💡À lire aussi : Les 10 erreurs à ne pas commettre en gestion locative

Le triangle de la rentabilité locative n’est pas une simple métaphore graphique. C’est en réalité un cadre d’analyse stratégique pour aider les investisseurs à construire un portefeuille immobilier solide et performant.

Chaque projet nécessite d’évaluer ces trois dimensions de manière simultanée. Il n’existe pas de configuration parfaite, mais différents arbitrages à ajuster selon votre profil, vos objectifs et le contexte économique que nous traversons.

Rejoignez +24K inscrits qui nous lisent chaque semaine pour optimiser leur rentabilité locative et valoriser leur patrimoine immobilier.

21 novembre 2025

21 novembre 2025

21 novembre 2025

-1.png?width=400&height=250&name=ravaux%20(19)-1.png)

28 octobre 2025